相続税の基本の計算式は

「3,000万円+600万円×法定相続人の数」

となります。

これが基礎控除となり

この金額以下の相続財産については

相続税が非課税となります。

例えば、相続人が3人(妻と子供2人など)とすると

3,000万円+600万円×3人=4,800万円

となりますね。

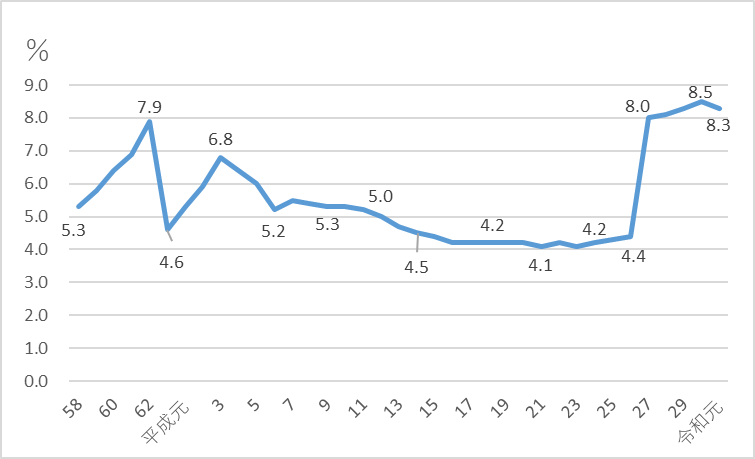

実際どれくらいの方が相続税の対象となるのかというと

令和元年で8.3%(12人に1人くらい)でした。

ラフを見ると

平成27年に4.4%から8.0%へ急増していますが、

これはこの年に相続税の基礎控除額が改正され

課税対象となる方が増えたことよるものです。

以前は相続税の基礎控除額は、

5,000万円+1,000万円×法定相続人の数

でしたので大幅な変更でした。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

これは相続税の速算表なのですが、

この速算表で計算した法定相続人ごとの

贈与税を合計したものが

相続税の総額になります。

相続税が課税される金額に

各相続人の法定相続分を掛け合わせて

各取得金額出します。

その各取得金額に税率をかけると

税額が出ます。

各相続人の税額の合計が

相続税の総額となるわけです。

言葉で書くとわかりにくいですね(汗)

ちゃんとした計算は税理士さんを頼らないとできないかと思います。

まずはあなたが12分の1に入りそうかどうか

考えてみてください。

相続税対策などが必要な方はご相談賜ります。

もちろん専門は不動産ですが、

必要に応じて税理士さんたちとご対応いたしております。

お気軽にどうぞ。

☎ 059-202-8020

✉ contact@hatanaka-re.co.jp